La División de Vida y Anualidades de Loyal opera en tres líneas de producto:

- Seguros de vida (life insurance): protección del ingreso y el patrimonio familiar ante el fallecimiento del asegurado.

- Gastos finales (final expense): cobertura para gastos de sepelio y deudas inmediatas, enfocada en el segmento senior.

- Anualidades (annuities): acumulación y protección de dinero para el retiro.

Las tres comparten algo en común: existen para proteger la estabilidad financiera de personas y familias. En la Lección 4 profundizaremos en la necesidad que resuelve cada una.

Un mercado con una brecha que nadie está cerrando

Según el estudio Insurance Barometer de LIMRA 2025, solo el 40% de los hispanos en Estados Unidos tiene seguro de vida. Es la cifra más baja de cualquier grupo étnico, y una caída de 11 puntos desde 2021.

Léelo otra vez: aproximadamente 20 millones de adultos hispanos dicen no tener suficiente cobertura. En el segmento senior (50 a 85 años), la brecha es aún mayor: muchos no tienen cobertura de empleador, viven con ingreso fijo, y sus familias enfrentarían el costo de un funeral sin ningún respaldo.

Eso no es solo una estadística. Es una oportunidad de servicio real. Y si hablas español, estás en una posición que pocos agentes tienen.

Cómo está regulada

El mercado está regulado a nivel estatal. Cada estado tiene su propio Departamento de Seguros (Department of Insurance), y todos operan bajo los lineamientos de la NAIC (National Association of Insurance Commissioners), que es el organismo que coordina la regulación de seguros en todo el país. Las anualidades fijas e indexadas se regulan bajo la misma estructura y se venden con tu licencia de seguros. No necesitas licencia adicional de securities para los productos que ofrece Loyal.

Traducción: con la licencia que ya tienes, puedes operar en las tres líneas. Eso simplifica todo.

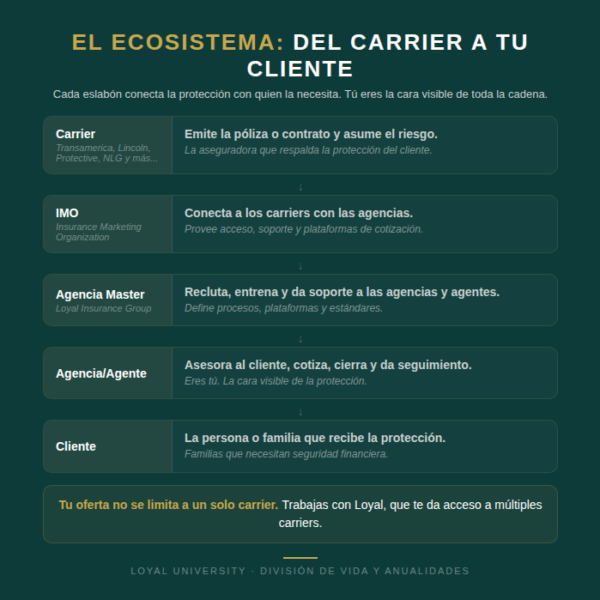

El ecosistema: del carrier a tu cliente

Para entender cómo llegas a sentarte con un cliente, necesitas conocer la cadena completa. Cada eslabón cumple una función:

- Carrier (aseguradora): emite la póliza o contrato y asume el riesgo.

- IMO (Insurance Marketing Organization): conecta a los carriers con las agencias.

- Agencia Master (Loyal Insurance Group): recluta, entrena y da soporte a las agencias y agentes.

- Agencia/Agente (tú): asesoras al cliente, cotizas, cierras y das seguimiento.

- Cliente: la persona o familia que recibe la protección.

Tu oferta no se limita a un solo carrier. Trabajas con Loyal, que te da acceso a múltiples carriers a través de plataformas de cotización. Eso te permite recomendar el producto que mejor se adapte a cada cliente, no el único que tienes disponible.

¿Por qué importa esto? Porque cuando un cliente te pregunta “¿por qué debería trabajar contigo y no con el agente de State Farm?”, tu respuesta es: “Porque yo no represento a una sola compañía. Represento tus intereses.” Esa frase no es un slogan. Es tu modelo de negocio.