Ya sabes qué protege cada línea. Ahora necesitas un marco para dimensionar cuánta protección de vida necesita cada cliente. Ese marco es la Regla de las Tres Necesidades.

Es más útil que cualquier fórmula rápida porque parte de la realidad del cliente, no de una multiplicación genérica.

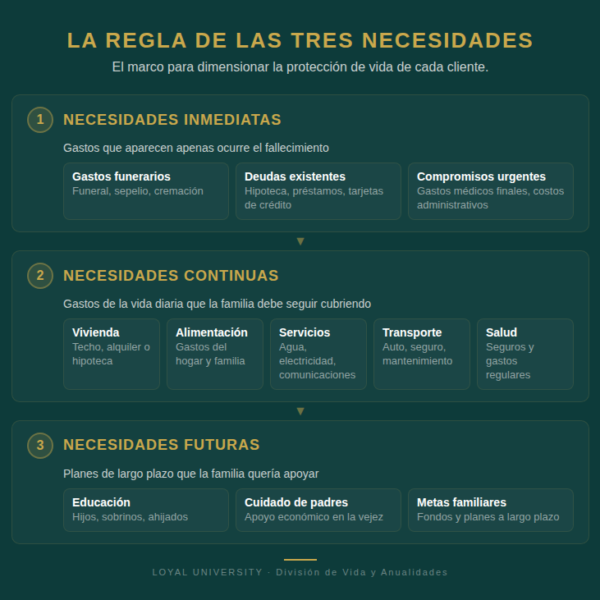

1. Necesidades inmediatas

Son los gastos que aparecen apenas ocurre el fallecimiento. No esperan. No negocian.

- Gastos funerarios y de sepelio.

- Liquidación de deudas existentes: hipoteca, préstamos, tarjetas de crédito.

- Otros compromisos financieros urgentes.

Cubrir estas obligaciones al instante evita que la familia se quede con compromisos que no puede pagar. Este es el monto mínimo que nadie debería dejar descubierto.

2. Necesidades continuas

Son los gastos de la vida diaria que la familia debe seguir cubriendo. Los cinco pilares básicos:

- Techo y vivienda.

- Alimentación.

- Servicios básicos (agua, electricidad, comunicaciones).

- Transporte.

- Seguros de salud y otros gastos regulares.

La clave es estimar por cuántos años se desean cubrir estos gastos para incorporarlos a la estrategia de protección. No es lo mismo cubrir 5 años que cubrir hasta que el hijo menor termine la universidad.

3. Necesidades futuras

Son los planes de largo plazo que la familia quería apoyar:

- Educación de hijos, sobrinos o ahijados.

- Cuidado de padres en la vejez.

- Fondos para metas familiares a largo plazo.

La fórmula rápida que todo el mundo repite (y por qué no es suficiente)

Tal vez hayas escuchado la fórmula rápida: ingreso anual × años restantes de trabajo = cobertura necesaria. Por ejemplo: $50,000 × 20 años = $1,000,000.

Es útil como referencia rápida para abrir la conversación. Pero no es suficiente. No contempla deudas específicas, gastos funerarios, educación ni el costo real de la vida diaria.

La Regla de las Tres Necesidades es más completa porque parte de la realidad del cliente: ¿qué gastos aparecen de inmediato?, ¿qué necesita la familia para vivir cada mes?, ¿qué metas de largo plazo se quieren proteger?

Dicho de otro modo: la fórmula te da un número. Las Tres Necesidades te dan un diagnóstico. Y un diagnóstico siempre gana.

Alcance del marco

La Regla de las Tres Necesidades aplica directamente a la conversación de seguros de vida, donde necesitas dimensionar protección completa para la familia.

Gastos finales cubre principalmente la primera categoría (necesidades inmediatas): costos de funeral, sepelio y deudas menores del segmento senior.

Anualidades atienden una necesidad diferente: acumulación y protección de dinero para el retiro. No se dimensionan con este marco, sino con el perfil financiero del cliente (horizonte de tiempo, tolerancia al riesgo, necesidad de liquidez).

La práctica de cómo usar este marco en una conversación real se trabaja en los entrenamientos semanales en vivo.