Los seguros permanentes acompañan al asegurado toda su vida. Y aquí es donde la conversación se pone interesante. A diferencia del term, la mayoría incluyen un componente de valor en efectivo. Cada tipo tiene su lógica, sus fortalezas y sus trampas. Vamos uno por uno.

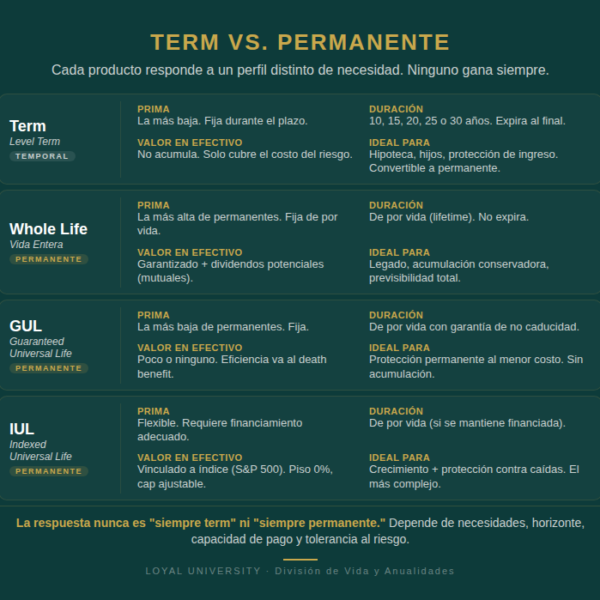

Whole life: la garantía total

Prima fija de por vida, beneficio por fallecimiento garantizado y valor en efectivo que crece a tasa garantizada. Todo es predecible. En compañías mutuales, puede pagar dividendos (no garantizados).

La fortaleza: certeza absoluta. El costo: prima significativamente mayor que un term por el mismo beneficio. ¿Vale la pena? Depende. Para el cliente que quiere certeza absoluta y tiene la capacidad de pago, sí.

Universal life (UL): la flexibilidad

El cliente puede ajustar el monto de prima y, en muchos productos, el beneficio por fallecimiento. La póliza tiene un mecanismo interno de cargos (cost of insurance) que se descuentan periódicamente del valor acumulado.

El riesgo: si las primas no cubren los cargos internos, el valor en efectivo se agota y la póliza puede caducar. Una póliza UL no es «comprar y olvidar.» El monitoreo es esencial. Resultado: agentes que venden UL sin explicar esto terminan con clientes furiosos cuando la póliza colapsa 15 años después. No seas ese agente.

Guaranteed Universal Life (GUL): la incomprendida

Diseñada para quien quiere cobertura de por vida al menor costo posible. Ofrece una garantía de no caducidad mientras se pague la prima mínima. A cambio, genera poco o nulo valor en efectivo.

Muchos agentes la descartan porque «no acumula cash value.» Pero para un cliente cuyo objetivo es puro beneficio por fallecimiento garantizado de por vida, el GUL suele ser la opción más eficiente. No la subestimes. Para muchos perfiles, es la respuesta correcta.

Indexed Universal Life (IUL): la más popular y la más malentendida

El valor en efectivo está vinculado al desempeño de un índice financiero (como el S&P 500). No es una inversión directa en el mercado. La aseguradora usa opciones para replicar parte del rendimiento, con un piso (floor) que protege contra pérdidas y un techo (cap) que limita la ganancia.

Las ilustraciones no son garantías

Las ilustraciones proyectan rendimientos hipotéticos. Tu deber es revisar cualquier ilustración con el cliente y dejar claro que son hipótesis, no promesas. Muestra siempre el escenario garantizado además del proyectado. Tip: si la venta depende de que el escenario proyectado se cumpla, es una mala venta.

Los cargos internos importan

Los cargos internos de un IUL pueden ser considerables. Si el cliente no mantiene las primas, el costo de seguro consume el valor acumulado y la póliza puede colapsar. La persistencia de primas en un IUL no es opcional.

Préstamos sobre el valor en efectivo: lo que nadie te dice

En cualquier póliza permanente con valor en efectivo, el cliente puede tomar préstamos contra ese valor. El dinero no sale del valor en efectivo; la aseguradora presta usando la póliza como garantía. El préstamo genera intereses.

Lo que muchos no saben: si el préstamo con intereses acumulados supera el valor en efectivo, la póliza puede caducar. Y si caduca con un préstamo pendiente, la porción del préstamo que excede la inversión original puede generar un evento tributario. Sí, leíste bien: impuestos por una póliza que ya no existe. Este es el tipo de detalle que separa al agente informado del que simplemente cotiza.