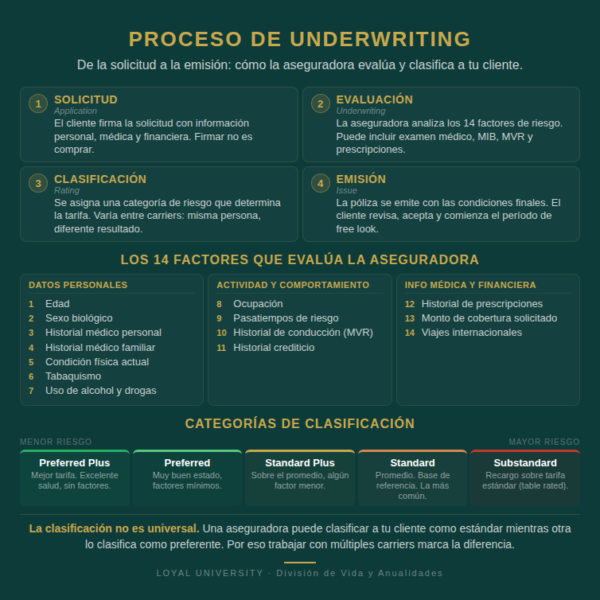

Ya conoces los productos. Ahora viene la pregunta que define si la venta avanza o no. El filtro por el que pasa cada cliente antes de que la aseguradora le diga «sí» se llama underwriting (suscripción de riesgos).

Los 14 factores

La aseguradora evalúa un conjunto de factores objetivos para clasificar el riesgo de cada solicitante:

Salud y estilo de vida

1. Edad. A mayor edad, mayor costo.

2. Sexo. Las mujeres tienen mayor expectativa de vida estadística; generalmente pagan primas más bajas.

3. Historial médico personal. Condiciones actuales y pasadas: diabetes, hipertensión, cáncer, cirugías.

4. Historial médico familiar. Enfermedades hereditarias en padres o hermanos.

5. Condición física actual. Peso, estatura, presión arterial, colesterol, laboratorios.

6. Tabaquismo. Fumador vs. no fumador es una de las distinciones que más impacta el precio. Un fumador puede pagar el doble o más. La definición de «fumador» varía: algunos carriers incluyen cigarros, otros no. Pregunta siempre.

7. Uso de alcohol y drogas. Consumo excesivo o historial de abuso afecta la clasificación.

Actividad y comportamiento

8. Ocupación. Trabajos de alto riesgo (minería, construcción en alturas) incrementan el costo.

9. Pasatiempos de riesgo. Buceo, paracaidismo, carrera de autos.

10. Historial de conducción. La aseguradora revisa tu reporte de manejo (Motor Vehicle Report). Infracciones, DUI/DWI y accidentes recientes afectan la clasificación.

11. Historial crediticio. Algunas aseguradoras lo usan como indicador de estabilidad.

Información médica y financiera

12. Historial de prescripciones. La aseguradora accede a bases de datos farmacéuticas para verificar medicamentos.

13. Monto de cobertura solicitado. A mayor monto, mayor escrutinio. La cobertura debe ser razonable en relación con ingresos.

14. Viajes internacionales. Viajes frecuentes a zonas de alto riesgo.

Si llegaste hasta el factor 14 sin saltarte ninguno, ya estás por encima del agente promedio. En serio.

Las categorías de clasificación

Después de evaluar los factores, la aseguradora clasifica al solicitante. De menor a mayor riesgo:

- Preferred Plus / Super Preferred. La mejor tarifa. Excelente salud, sin factores de riesgo.

- Preferred. Muy buen estado de salud, factores de riesgo mínimos.

- Standard Plus. Por encima del promedio, con algún factor menor.

- Standard. Promedio. La categoría más común y la base de referencia.

- Substandard / Table Rated. Condiciones que exceden el promedio. Prima con recargo porcentual sobre la tarifa estándar.

Dato clave: la clasificación no es universal. Una aseguradora puede clasificar a tu cliente como estándar mientras otra lo clasifica como preferente. Las guías de suscripción varían entre compañías. Por eso trabajar con múltiples carriers a través de Loyal marca la diferencia. Tip: cuando recibas una clasificación desfavorable, no lo tomes como un «no.» Cotiza con otro carrier. La misma persona puede obtener una clasificación mejor en otra compañía.

Proceso médico vs. no médico

- Fully underwritten (completo). Examen médico (sangre, orina, mediciones), historial médico (MIB), prescripciones, MVR y, en montos altos, información financiera.

- Simplified issue (simplificado). Sin examen médico. Cuestionario de salud + verificación electrónica. Montos más bajos, primas más altas.

- Guaranteed issue (garantizado). Sin preguntas médicas ni examen. Aceptación automática. Montos bajos, primas altas, y generalmente incluye un período de espera de 2-3 años durante el cual el beneficio se limita a devolución de primas si la causa no es accidental.

El Módulo 3 (Gastos Finales) profundiza en emisión simplificada y garantizada porque son los procesos más comunes en esa línea. ¿Por qué importa entender estos tres niveles? Porque la velocidad y facilidad de emisión son parte de tu propuesta de valor. Saber cuándo usar cada proceso te hace más eficiente.