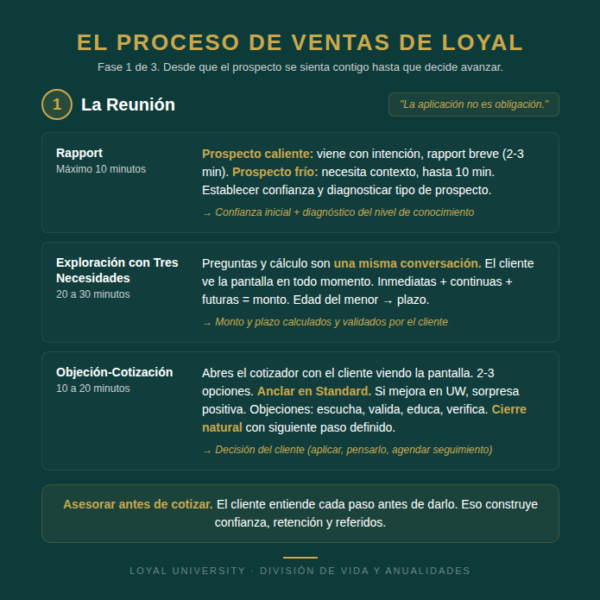

El objetivo del rapport no es caerle bien al cliente. Es que el cliente sienta que está frente a una persona, no frente a un pitch de ventas.

Durante el rapport haces dos cosas: estableces confianza inicial y diagnosticas qué tipo de prospecto tienes.

Prospecto caliente vs. prospecto frío

Prospecto caliente: ya sabe que necesita seguro, ya tiene una referencia o una cotización de otro agente. Viene con intención. El rapport puede ser breve (2 a 3 minutos) porque el cliente ya está listo para avanzar.

Prospecto frío: no sabe bien por qué está ahí, un familiar lo recomendó, o simplemente está «viendo qué opciones hay.» Necesita más contexto antes de abrirse. El rapport puede tomar hasta 10 minutos.

La apertura que conecta: «Gracias por tu tiempo. El objetivo de hoy es entender tu situación, calcular qué rango de protección tiene sentido para ti, y mostrarte opciones reales. Si al final te interesa avanzar, genial. Si no, te llevas la información sin compromiso.»

Los primeros 30 segundos definen el tono de toda la reunión. Si arrancas con presión, el cliente se cierra. Si arrancas con transparencia, el cliente se abre.

Si el prospecto llega con cotización previa, el abordaje cambia:

«Perfecto. Muéstrame qué te ofrecieron: compañía, monto, plazo y precio. Así comparo peras con peras y vemos si hay algo mejor para tu caso.»

Entregable del rapport: confianza inicial + diagnóstico del nivel de conocimiento del cliente.

Subfase 2: Exploración-Aclaración con Tres Necesidades (20 a 30 minutos)

Este es el bloque que la mayoría se salta. Y es exactamente el bloque que separa al asesor del vendedor.

Dato crítico: las preguntas y el cálculo de Tres Necesidades son una misma conversación. No son dos pasos separados. No terminas las preguntas para después abrir una calculadora. La información que el cliente te da fluye directamente al cálculo, en vivo, con el cliente viendo la pantalla (compartida si es virtual, o tu laptop si es presencial).

Las preguntas de entendimiento

Estas no son preguntas de formulario. Son una conversación. Si las haces como cuestionario, el cliente se cierra. Si las haces como conversación, te da información real.

- ¿A quién deseas proteger si tú faltas?

- ¿Qué aportas hoy al hogar: ingreso, tareas o ambos?

- ¿Tienes deudas relevantes? Hipoteca, auto, algo pendiente.

- ¿Hijos? ¿Edades?

- ¿Tienes alguna cobertura actual, del trabajo u otra?

- ¿Quieres incluir a tu pareja en esto?

Recuerda el Módulo 5: «Cuéntame de tu familia y lo que te preocupa» funciona mejor que «¿Me permite hacerle unas preguntas?» El tono define la reunión.

Consecuencia real: el agente que se salta esta fase y abre el cotizador en el minuto 3 está vendiendo, no asesorando. El cliente lo siente. Y cuando lo siente, se cierra.

El cálculo de las Tres Necesidades

En el Módulo 1 viste las Tres Necesidades como concepto. Aquí las usas como herramienta de cálculo en vivo, con el cliente viendo la pantalla.

Con la información que el cliente acaba de darte, calculas:

- Necesidades inmediatas: hipoteca, deudas, gastos finales, fondo de emergencia.

- Necesidades continuas: ingreso anual del proveedor × años hasta que el menor sea independiente.

- Necesidades futuras: educación de los hijos, retiro del cónyuge.

La suma te da el rango de cobertura recomendado. No es un número exacto. Es un rango que le muestra al cliente la lógica detrás de la cifra.

Definir plazo

La lógica es simple:

Si el cliente tiene un hijo de 5 años, necesita cobertura por al menos 20 años. Si tiene un hijo de 15, 10 años pueden ser suficientes. Si no tiene hijos pero tiene hipoteca a 30 años, ese es otro ancla.

No le preguntes «¿qué plazo quieres?» Eso es como preguntarle a un paciente qué dosis quiere. Tú eres el asesor. Recomienda basado en datos.

Tip: haz el cálculo con el cliente viendo la pantalla. Cuando ve cómo llegas al número, entiende el porqué. Cuando solo le dices «necesitas $500,000,» suena a pitch.

La pregunta estratégica que abre la conversación de monto: «Si el dinero no fuera problema, ¿cuánto te gustaría que tu familia tuviera disponible?» La respuesta del cliente te da el techo. Las Tres Necesidades te dan el piso.

Entregable de la exploración: monto y plazo calculados y validados por el cliente.

Subfase 3: Objeción-Cotización (10 a 20 minutos)

Recién ahora. Después de rapport, después de explorar, después de calcular monto y plazo con el cliente. Recién ahora abres la plataforma de cotización.

El cliente ve la pantalla en todo momento, ya sea compartida en virtual o en tu laptop si están frente a frente. Muestra 2 a 3 opciones. No 15. No 20. Dos o tres. Cada una con su prima mensual, su categoría estimada y sus beneficios principales.

Estrategia conservadora: anclar en Standard

Cotiza siempre en categoría Standard. Es la categoría base, la más común, y la que genera la expectativa más realista para el cliente.

Después de mostrar el precio en Standard, explícale: «Esta cotización es conservadora. Si tu situación de salud es tan buena como me describes, existe la posibilidad de que la aseguradora te mejore la categoría durante el underwriting.» Entonces le muestras cómo quedaría la prima en las mejores categorías.

¿Por qué funciona? Porque el cliente se ancla al precio realista. Si después de underwriting la categoría mejora, la prima baja y el cliente recibe una sorpresa positiva. Si se mantiene en Standard, el precio es exactamente lo que esperaba. En ambos escenarios, el cliente siente que el proceso fue transparente.

El enfoque contrario, cotizar en la mejor categoría primero, genera el problema opuesto: el cliente se ancla al precio más bajo, y si underwriting lo clasifica diferente, la prima sube. Esa sorpresa negativa es la que mata casos y genera desconfianza.

Manejo de objeciones

Las objeciones aparecen aquí, no antes. Cuando el cliente ve las opciones y los precios, surgen dudas, comparaciones, resistencias. El marco es simple: escucha, valida, educa, verifica.

Si el cliente dice «es caro,» recuerda el Módulo 5: no contradigas. Pregunta cuánto creía que costaba. Deja que la diferencia entre su percepción y la realidad haga el trabajo.

Cierre natural

Si hiciste bien las subfases anteriores, el cierre no es una técnica. Es una consecuencia.

La frase institucional: «La aplicación no es obligación.» Esta frase se dice con calma, con pausa, mirando al cliente. No es un disclaimer legal que lees rápido al final. Es la declaración que elimina la última barrera.

Si el cliente quiere avanzar, creas el ticket de aplicación ahí mismo. Si necesita pensarlo, le dices cuándo te puede contactar y qué información le envías para que revise.

Siempre cierra con un siguiente paso definido. Nunca con un «bueno, ahí me dices.» El siguiente paso puede ser crear el ticket, agendar una segunda llamada, o enviar información adicional. Pero siempre es concreto.

Consecuencia real: la reunión sin siguiente paso definido es una reunión que se pierde. El cliente tiene buenas intenciones, pero la vida se interpone. El siguiente paso concreto mantiene el momentum.