¿Sabes cuál es el momento donde más se pierden casos en la industria? No es la reunión. Es después de la reunión. El agente crea el ticket, el cliente se va contento, y después… silencio. Días sin comunicación. El cliente se enfría. El caso se cae.

La Fase 2 tiene seis pasos. Cada uno con su protocolo de comunicación. Si los sigues, tus casos llegan a activación. Si los ignoras, tus casos se caen.

El proceso post-reunión no es sexy. No tiene la adrenalina de la cotización ni la emoción del cierre. Pero es donde se gana o se pierde el ingreso real.

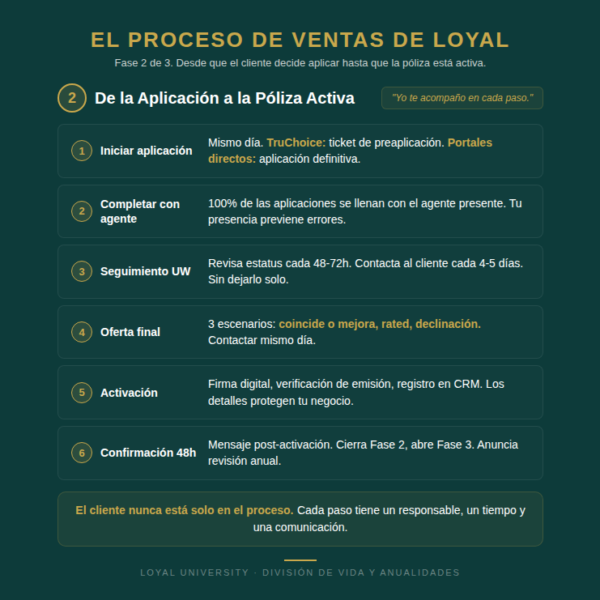

Paso 1: Iniciar la aplicación el mismo día

Al finalizar la reunión, si el cliente quiere avanzar, inicias el proceso de aplicación ahí mismo. La mecánica varía según la plataforma:

Vía TruChoice (vida y GUL con los 9 carriers principales): creas un ticket de preaplicación. Ese ticket envía la información básica a la aseguradora para que generen el caso y le envíen al cliente un correo con el enlace a la aplicación formal. Lo que le dices al cliente: «Te va a llegar un correo de la aseguradora, pero no llenes nada todavía. Nos reunimos y lo completamos juntos.»

Vía portales directos (NLG, AA, PALIG): entras directamente al portal del carrier y completas la aplicación definitiva con el cliente en la misma sesión o en una sesión inmediata posterior.

Meta: mismo día de la reunión. Cada día que pasa entre la reunión y el inicio de la aplicación es un día donde el cliente puede cambiar de opinión.

Paso 2: Completar la aplicación con el agente presente

Meta: 100% de las aplicaciones se llenan con el agente presente. Si el cliente llena solo, estás fallando en el estándar.

En TruChoice, esto significa agendar una segunda sesión para completar la aplicación cuando el correo del carrier llegue. En los portales directos, puede ser en la misma reunión o inmediatamente después.

Durante el llenado: guía cada pregunta del formulario, confirma beneficiarios, revisa datos personales y médicos, verifica consistencia, confirma envío exitoso, y explica los próximos pasos de underwriting.

Un error común del cliente llenando solo: inconsistencias en las respuestas médicas que retrasan underwriting o generan declinación. Tu presencia previene eso.

Paso 3: Seguimiento durante underwriting

Aquí es donde se gana o se pierde la comisión. No en la reunión. Aquí.

Underwriting puede tomar desde una semana hasta un mes. Durante ese tiempo, tu cliente no sabe qué está pasando. Tu trabajo es que nunca se sienta abandonado.

Protocolo: revisa el estatus del caso en la plataforma correspondiente cada 48 a 72 horas. Contacta al cliente cada 4 a 5 días. Si la aseguradora solicita información adicional o examen médico, acompaña al cliente en cada paso.

La regla: si tu cliente tiene que preguntarte «¿qué pasó con mi caso?», ya fallaste en el seguimiento.

Cada día sin comunicación es un día donde el cliente imagina lo peor. Un mensaje de 15 segundos cada 4 días vale más que 45 minutos de reunificación cuando el caso se enfría.

Paso 4: La oferta final (los 3 escenarios)

Cuando underwriting termina, llega la oferta final. Hay tres escenarios posibles. Necesitas saber manejar los tres.

Escenario A: la oferta coincide o mejora

La categoría final es Standard (lo que cotizaste) o mejor. Si es Standard, la prima es exactamente lo que el cliente esperaba. Si la aseguradora asignó Preferred o Preferred Plus, la prima baja. En ambos casos es una conversación fácil. Contactas al cliente el mismo día, confirmas, y procedes a activación.

Escenario B: la oferta viene rated

Este es el escenario más común con clientes que tienen condiciones médicas. La aseguradora asignó una categoría diferente. La prima cambió.

Lo que haces: agendar reunión de revisión, explicar la diferencia, presentar opciones (aceptar la oferta, ajustar monto, solicitar nueva ilustración). Nunca presiones al cliente a aceptar. Recuerda: la aplicación no es obligación.

Los agentes nuevos se paralizan con el Escenario B. Lo ven como un fracaso. No lo es. Es una realidad del underwriting. Tu trabajo es explicar, no disculparte.

Escenario C: declinación

La aseguradora declinó la aplicación. No es el fin de la conversación. Revisa por qué declinaron, evalúa si otro carrier podría aceptar el caso, y si hay opciones de gastos finales (simplified issue o guaranteed issue) que apliquen.

Lo que le dices al cliente: «Esta aseguradora no pudo ofrecerte cobertura en este momento, pero tenemos otras opciones. Déjame revisarlas y te contacto con alternativas.»

Paso 5: Activación

El cliente acepta la oferta, completa la firma digital, y la póliza se activa. Verificas la emisión en el sistema, confirmas que el cliente tiene acceso al portal de la aseguradora, y registras todo en el CRM.

No subestimes este paso por ser «administrativo.» Un error de registro en el CRM es un cliente que se te pierde en la renovación. Una activación sin verificación es una póliza que puede tener datos incorrectos. Los detalles operativos protegen tu negocio.

Paso 6: Confirmación post-activación (48 horas después)

Mensaje sugerido: «Confirmado: tu póliza ya está activa. Excelente decisión. Una vez al año revisamos todo para ajustar las coberturas según tu etapa de vida.»

Este mensaje hace dos cosas: cierra el ciclo de la Fase 2 y abre el ciclo de la Fase 3.

Casi ningún agente envía este mensaje. Y después se preguntan por qué sus clientes no los refieren. La relación de largo plazo empieza con un mensaje de 15 segundos.