¿Cuánto crees que cuesta un seguro de vida? Hazte esa pregunta a ti mismo. Ahora hazsela a tu cliente. La distancia entre lo que imagina y lo que realmente cuesta es exactamente donde empieza tu trabajo.

Antes de que le expliques un solo producto a tu cliente, necesitas saber qué cree que sabe. Porque lo que cree que sabe (y está mal) es lo que se interpone entre la necesidad y la acción.

Estos no son mitos teóricos. Son frases que vas a escuchar en reuniones reales, de clientes reales. Esta lección cubre los tres primeros. En cada uno: qué dice el cliente, por qué lo cree, y cómo lo desmontas sin sonar como que lo estás corrigiendo.

Nadie quiere que le digan que está equivocado. El truco no es contradecir al cliente. Es darle la información que le faltaba para que él mismo llegue a la conclusión correcta.

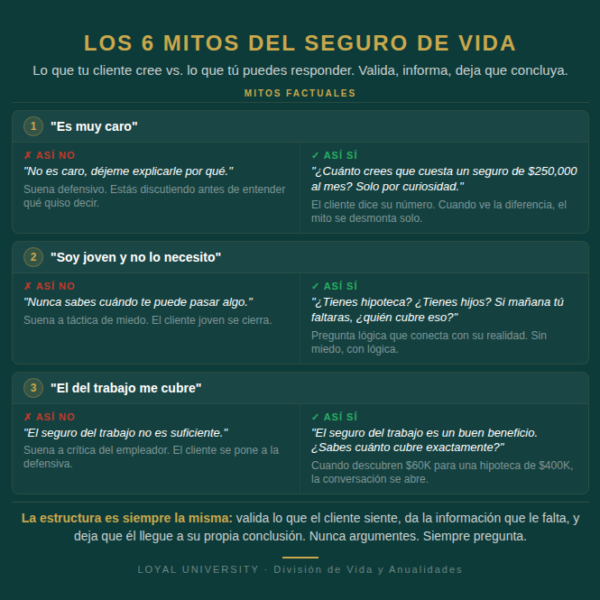

Mito 1: «Es muy caro»

Esta es la barrera más común, y en la mayoría de los casos se basa en una suposición, no en una cotización real. La percepción de que el seguro de vida es costoso suele venir de referencias desactualizadas, de confundir el costo de un producto permanente con el de uno a término, o simplemente de nunca haber consultado cuánto cuesta realmente.

Recuerda el dato de LIMRA: los jóvenes sobreestiman el costo del seguro por 10 a 12 veces. Si tu cliente de 28 años cree que una póliza term de $250,000 cuesta $300 al mes, y la realidad es que puede costar alrededor de $25, la barrera no es el precio. Es la percepción.

Así no: «No es caro, déjeme explicarle por qué.» Esto suena defensivo. Estás discutiendo con el cliente antes de entender qué quiso decir.

Así sí: «¿Cuánto crees que cuesta un seguro de $250,000 al mes? Solo por curiosidad.» Deja que el cliente diga su número. Cuando vea la diferencia entre lo que imaginaba y lo que realmente cuesta, el mito se desmonta solo.

Resultado: no le dijiste que estaba equivocado. Le mostraste la realidad y él mismo sacó la conclusión. Eso genera confianza, no resistencia.

Recuerda: según LIMRA (2025), casi la mitad de los consumidores sin seguro citan el costo como razón principal para no comprar. Si no puedes manejar «es muy caro,» estás perdiendo la conversación antes de empezar.

Mito 2: «Soy joven y no lo necesito»

La juventud no elimina la necesidad. La necesidad la define la dependencia económica, no la edad. Si tienes 28 años, una hipoteca y un hijo, la necesidad existe. Si tienes 45, sin dependientes y sin deudas significativas, puede que no exista.

Lo que sí es cierto: la edad afecta el costo. Mientras más joven y saludable estés al momento de aplicar, más accesible es la prima. Postergar la decisión cuando la necesidad ya existe no solo mantiene el riesgo, sino que puede hacer que la cobertura sea más costosa o incluso más difícil de obtener si la salud cambia.

Así no: «Nunca sabes cuándo te puede pasar algo.» Suena a táctica de miedo. El cliente joven se cierra.

Así sí: «¿Tienes hipoteca? ¿Tienes hijos? Si mañana tú faltaras, ¿quién cubre eso?» No lo estás asustando. Le estás haciendo una pregunta lógica que conecta con su realidad.

Y si el cliente realmente no tiene dependientes ni deudas, sé honesto: «Quizá hoy no lo necesitas. Pero cuando eso cambie, hablamos.» La honestidad construye relaciones que generan ventas futuras.

Mito 3: «El del trabajo me cubre»

El seguro grupal del empleador es una base, no una solución completa. Como vimos en el Módulo 2, la cobertura grupal tiene cuatro limitaciones críticas: el monto suele ser insuficiente (1-2 veces el salario), no es portátil (la pierdes si cambias de empleo), se reduce o desaparece al jubilarte, y no la controlas tú.

Así no: «El seguro del trabajo no es suficiente.» Suena a crítica del empleador del cliente. Se pone a la defensiva.

Así sí: «El seguro del trabajo es un buen beneficio. ¿Sabes cuánto cubre exactamente?» La mayoría no lo sabe. Cuando investigan y descubren que son $60,000 para una familia con $400,000 de hipoteca, la conversación se abre sola.

Tip: nunca critiques lo que el cliente ya tiene. Valídalo primero y después muestra lo que le falta. «Tienes una buena base. Ahora veamos si esa base cubre todo lo que tu familia necesitaría.»

¿Por qué importan estos tres mitos? Porque según LIMRA (2025), el 46% de los consumidores que no tienen seguro citan el costo como razón principal. Y la mayoría nunca ha pedido una cotización real. Si puedes abrir la conversación correcta con estos tres perfiles, tu pipeline cambia.