¿Cuál es la diferencia entre una anualidad fija y una indexada? Si no puedes responder eso en 15 segundos, esta lección es para ti.

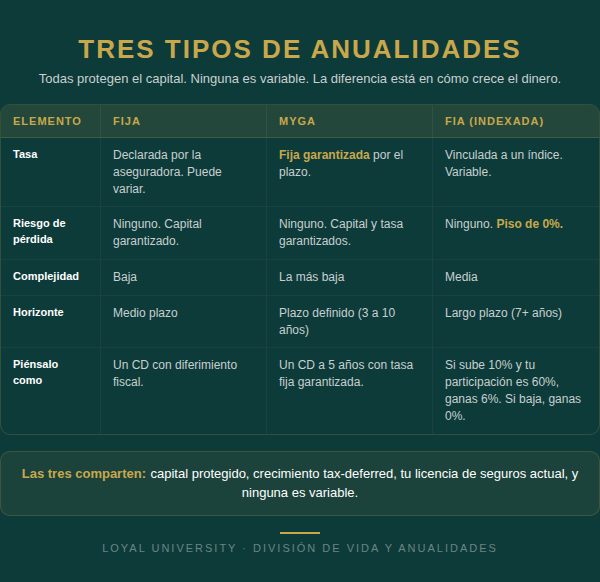

En Loyal, el lineup de anualidades incluye tres tipos. Los tres son anualidades fijas o indexadas. Ninguno es variable. Esa distinción importa porque define qué puedes vender con tu licencia actual.

Si alguien te habla de «subcuentas» o «portafolio de inversiones» dentro de una anualidad, está hablando de variable. Eso no es Loyal.

Anualidad fija (fixed annuity)

La más simple. La aseguradora declara una tasa de interés que se acredita al contrato. El capital está garantizado. La tasa tiene un mínimo garantizado pero puede variar según las condiciones del mercado. Similar a un CD bancario, pero con diferimiento fiscal.

Perfil ideal: cliente conservador que quiere certeza absoluta. Sabe exactamente cuánto va a ganar.

MYGA (Multi-Year Guaranteed Annuity)

Una variante de la anualidad fija. La diferencia: la tasa está garantizada por un plazo definido (típicamente 3, 5, 7 o 10 años). No varía. Es el producto más predecible del lineup.

Perfil ideal: cliente conservador que quiere una tasa fija garantizada por un período específico. Piénsalo como un CD a 5 años con diferimiento fiscal.

FIA (Fixed Indexed Annuity)

Aquí es donde la mayoría de los agentes se confunden. Una FIA no invierte directamente en el mercado. Lo que hace es vincular la tasa de acreditación a un índice (como el S&P 500). Si el índice sube, tu cliente gana un porcentaje de esa subida. Si el índice baja, tu cliente gana 0%. Nunca pierde capital.

El concepto clave: piso de 0% + participación parcial en las subidas. Tu cliente no gana todo lo que sube el mercado, pero nunca pierde cuando baja.

Perfil ideal: cliente moderado que quiere potencial de crecimiento sin riesgo de pérdida. Tiene horizonte de largo plazo (7+ años).

No necesitas explicar caps, spreads ni tasas de participación en detalle a tu cliente. Solo necesitas que entienda el concepto: si sube, ganas algo. Si baja, no pierdes. La ilustración del carrier muestra los números específicos.

¿Por qué importa esta tabla? Porque la primera pregunta que tu cliente va a hacerte es “¿cuál me conviene?” Si no puedes explicar la diferencia entre los tres en términos simples, la conversación se detiene ahí.

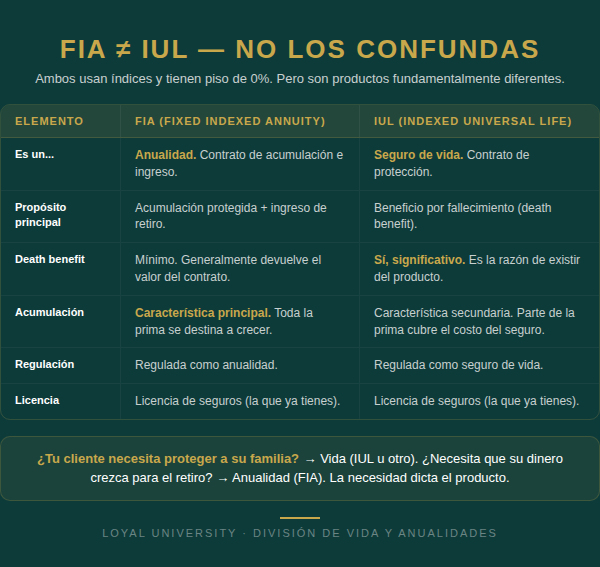

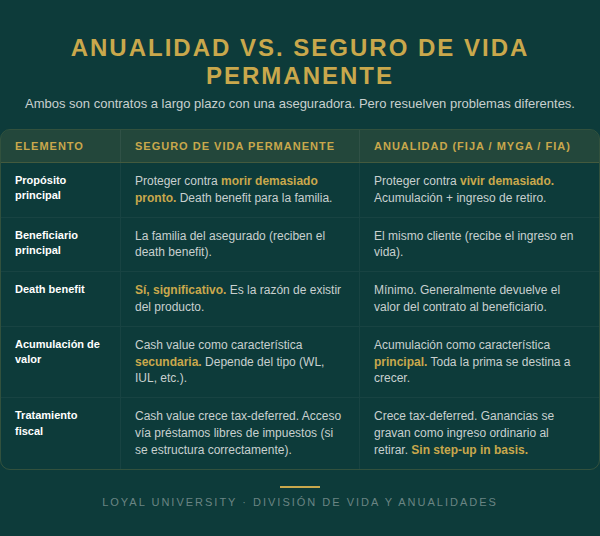

FIA vs. IUL: la distinción que confunde a todos

Si ya viste el Módulo 2, conoces el IUL (Indexed Universal Life). Y si pones una FIA al lado de un IUL, parecen primos: ambos usan índices, ambos tienen piso de 0%, ambos acumulan valor. Pero son productos fundamentalmente diferentes.

- IUL es un seguro de vida. Su propósito principal es el beneficio por fallecimiento (death benefit). La acumulación indexada es una característica secundaria. Se regula como seguro de vida. Se vende como seguro de vida.

- FIA es una anualidad. Su propósito principal es acumulación protegida e ingreso de retiro. No hay death benefit significativo (más allá de devolver el valor del contrato). Se regula como anualidad. Se vende como anualidad.

La regla práctica: si le vendes un IUL a alguien que lo que necesita es acumulación para el retiro, estás poniendo al cliente en el producto equivocado. Y si le vendes una FIA a alguien que necesita protección familiar, también. La conversación correcta empieza por la necesidad, no por el producto.

Tip: antes de mencionar cualquier producto, haz la pregunta: «¿Qué necesitas que este dinero haga por ti?» Si la respuesta incluye «proteger a mi familia,» es vida. Si incluye «crecer para mi retiro,» es anualidad. La necesidad dicta el producto, nunca al revés.